手把手实账教学、听得懂,学得会

金鹏会计老师直接接听

微信扫码拨号

微信扫码拨号

全员全额扣缴申报思维导图

2025/7/3 2:25:34

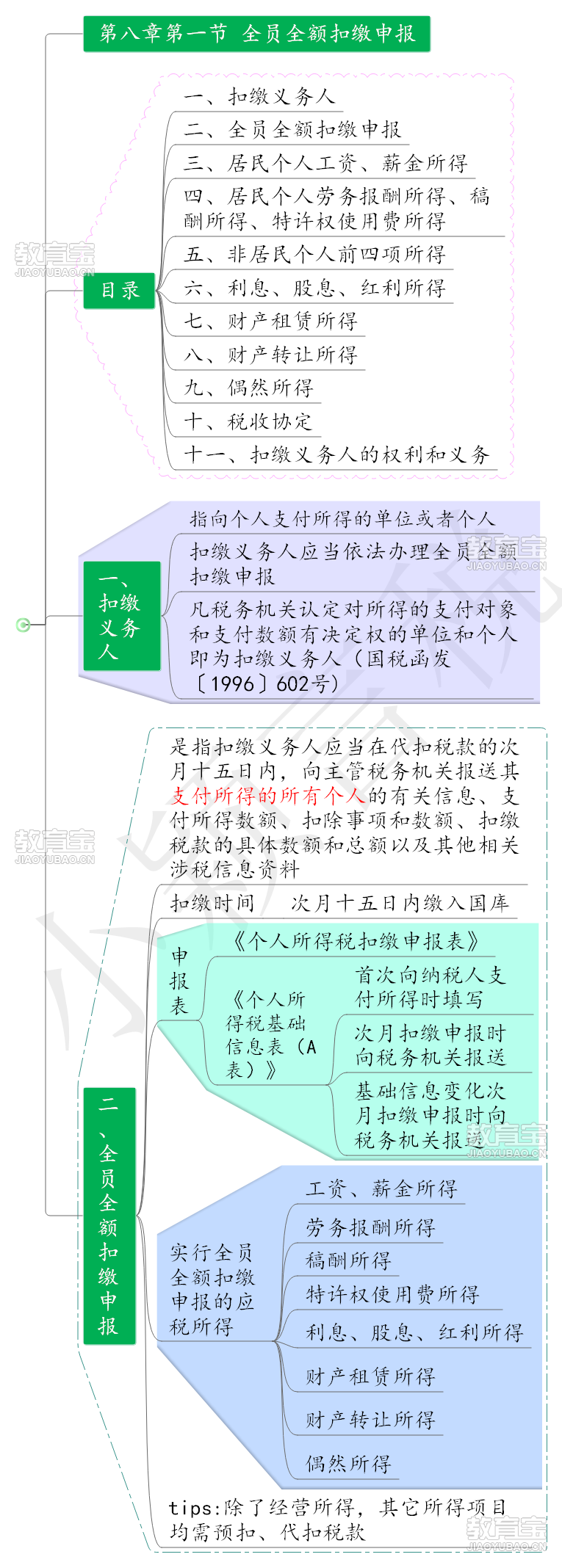

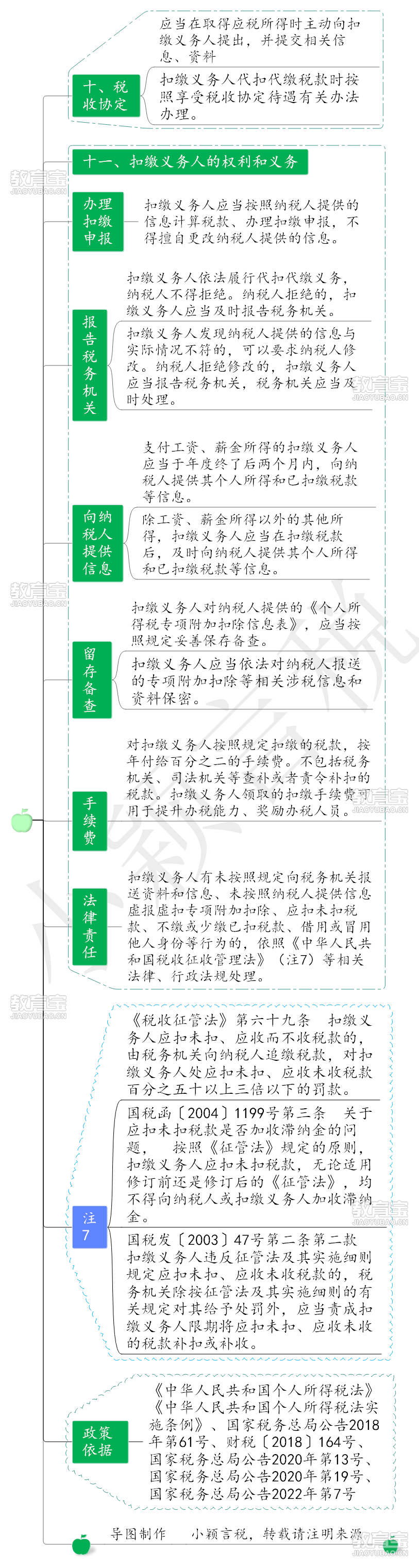

点击下方【预约】直播一、思维导图二、案例例 1:如某员工 ...

点击下方【预约】直播一、思维导图二、案例例 1:如某员工 ...

点击下方【预约】直播一、思维导图

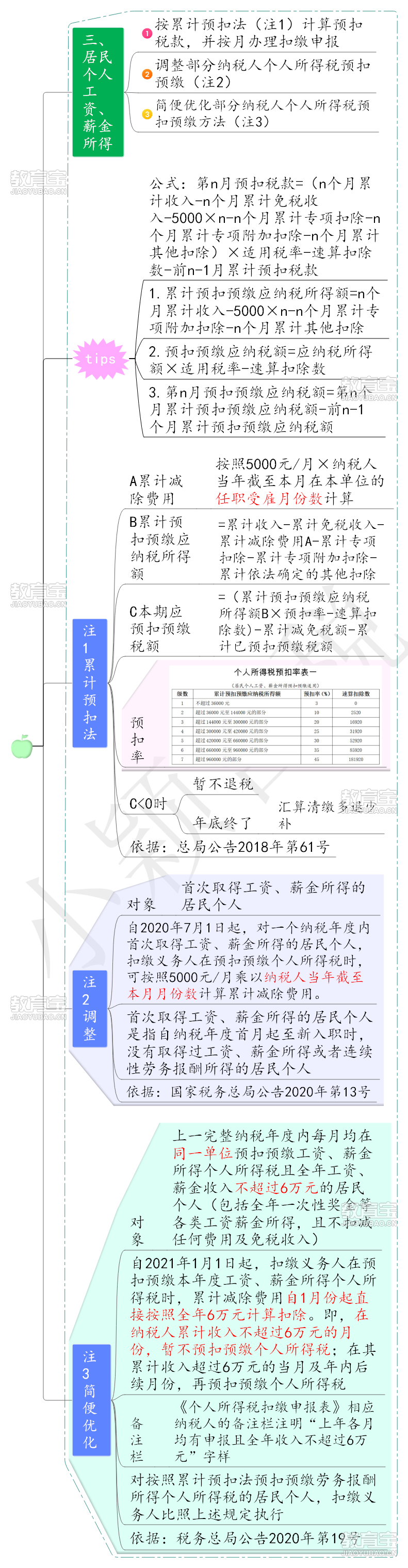

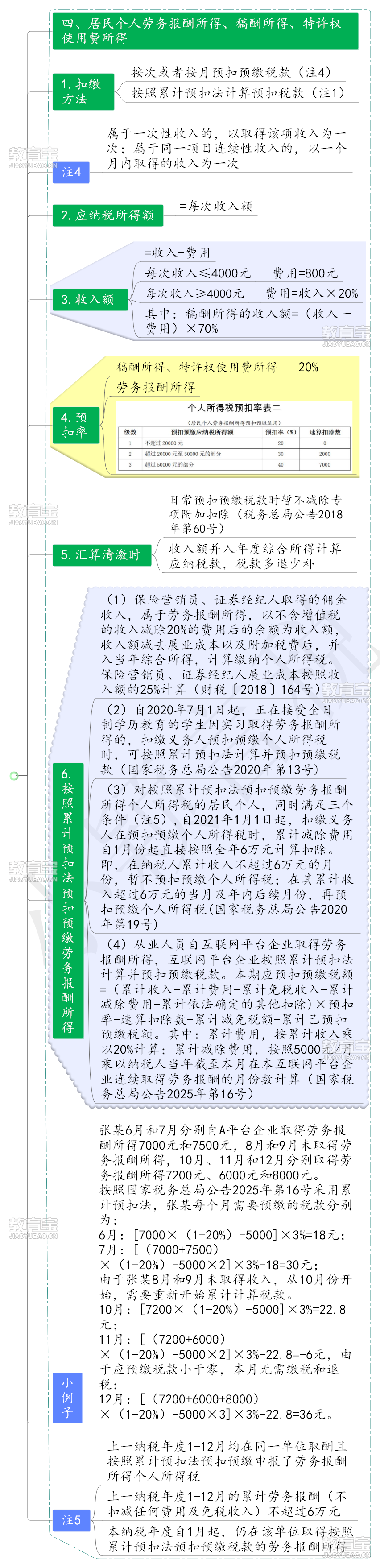

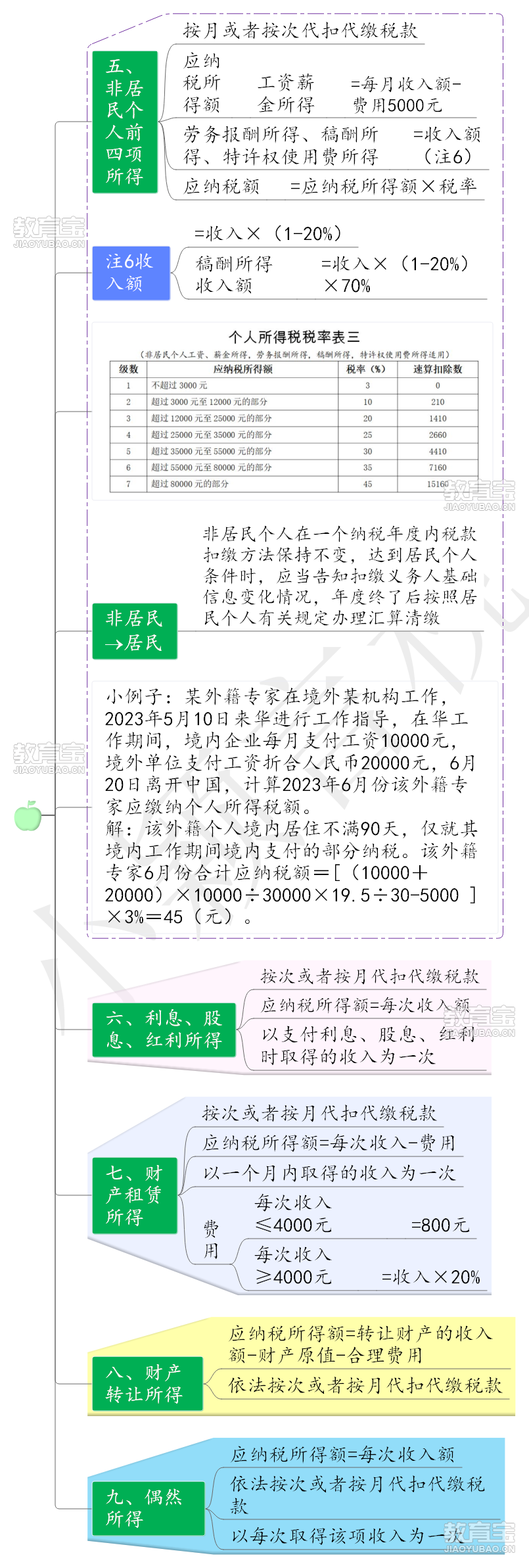

二、案例例 1:如某员工 2019 年 3 月份向单位报送其正在上幼儿园的 4 岁女儿相关信息。则 3 月份该员工可在本单位发 工资时扣除子女教育支出 3000 元(1000 元/月×3 个月)。如果另一员工 2019 年 3 月份向单位报送其正在上幼儿园的女儿相关信息,且女儿 3 月份刚满 3 周岁,则可以扣除子女教育支出支出仅为1000 元(1000 元/月×1 个月)。例 2:如某员工 2019 年 3 月新入职本单位开始领工资, 其 5 月份才向单位报送正在上幼儿园的 4 岁女儿相关信息。则 5 月份该员工可在本单位发工资时扣除的子女教育支出金额为 3000 元(1000 元/月×3 个月)。例 3:某职员 2015 年入职,2019 年每月应发工资均为 10000 元,每月减除费用 5000 元,“三险一金”等专项扣除 为 1500 元,从 1 月起享受子女教育专项附加扣除 1000 元, 假设没有减免收入及减免税额等情况。以前三个月为例,应 当按照以下方法计算预扣预缴税额:1 月份:(10000-5000-1500-1000)×3% =75 元;2 月份:(10000×2-5000×2-1500×2-1000×2)×3% -75 =75 元;3 月份:(10000×3-5000×3-1500×3-1000×3)×3% -75-75 =75 元;进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为30000 元,一直适用 3%的税率,因此各月应预扣预缴的税款相同。例 4:某职员 2015 年入职,2019 年每月应发工资均为30000 元,每月减除费用 5000 元,“三险一金”等专项扣除 为 4500 元,享受子女教育、赡养老人两项专项附加扣除共 计 2000 元,假设没有减免收入及减免税额等情况。以前三 个月为例,应当按照以下方法计算各月应预扣预缴税额:1 月份:(30000–5000-4500-2000)×3% = 555 元;2 月份:(30000×2-5000×2-4500×2-2000×2)×10% -2520-555 =625 元;3 月份:(30000×3-5000×3-4500×3-2000×3)×10% -2520 -555-625 =1850 元;上述计算结果表明,由于2 月份累计预扣预缴应纳税所得额为 37000 元,已适用 10%的税率,因此2 月份和 3 月份应预扣预缴税款有所增加。例 5:假如某居民个人取得劳务报酬所得 2000 元,则这笔所得应预扣预缴税额计算过程为:预扣预缴应纳税所得额:2000-800=1200 元 应预扣预缴税额:1200×20%=240 元例 6:假如某居民个人取得稿酬所得 40000 元,则这笔所得应预扣预缴税额计算过程为:预扣预缴应纳税所得额:(40000-40000×20%)×70% =22400 元 应预扣预缴税额:22400×20%=4480 元例 7:假如某非居民个人取得劳务报酬所得 20000 元, 则这笔所得应扣缴税额为:(20000-20000×20%)×20%-1410=1790 元 例 8:假如某非居民个人取得稿酬所得 10000 元,则这笔所得应扣缴税额为:(10000-10000×20%)×70%×10%-210=350 元例9:大学生小李2020年7月毕业后进入某公司工作,公司发放7月份工资、计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。例10:纳税人小赵2020年1月到8月份一直未找到工作,没有取得过工资、薪金所得,仅有过一笔8000元的劳务报酬且按照单次收入适用20%的预扣率预扣预缴了税款,9月初找到新工作并开始领薪,那么新入职单位在为小赵计算并预扣9月份工资、薪金所得个人所得税时,可以扣除自年初开始计算的累计减除费用45000元(9个月×5000元/月)。例11:学生小张2020年7月份在某公司实习取得劳务报酬3000元。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张7月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。如小张年内再无其他综合所得,也就无需办理年度汇算退税。例12:2019年4月11日合肥某财产保险公司申报代扣代缴保险营销员佣金收入个税,王某佣金收入1月份123250元,2月份93050元,3月份108150元,1季度累计佣金收入324450元,主管税务机关核定小规模纳税人增值税按季申报,公司已扣缴王某1-2月佣金收入个税14312元,3月个税如何计算申报? 解析:计算相关税费1.计算增值税王某3月份佣金收入108150元,1季度不含税收入=324450/1.03=315000元应交增值税=315000*3%=9450元2.计算附加税费城建税及附加=9450 *(7%+3%+2%)=1134元,小规模纳税人减半征收,应交城建税及附加:567元3.一季度应纳税所得额(1)计算收入额收入额=不含增值税的收入减除20%的费用后的余额 =315000 *(1-20%)=252000元(2)计算展业成本展业成本按照收入额的25%计算展业成本=252000 *25%=63000元(3)并入当年综合所得收入额减去展业成本以及附加税费后,并入当年综合所得252000-63000-567=188433元4.计算个人所得税1季度累计预扣预缴应纳税所得额=315000*0.8*(1-25%)-567-5000*3=173433元3月份应预扣预缴个人所得税=173433*20%-16920-14312=3454.6元注:条例第28条第二款规定,居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,应当在汇算清缴时向税务机关提供有关信息,减除专项附加扣除。61号公告第六条规定,纳税人未取得工资、薪金所得,仅取得劳务报酬所得、稿酬所得、特许权使用费所得需要享受专项附加扣除的,应当在次年3月1日至6月30日内,自行向汇缴地主管税务机关报送《扣除信息表》,并在办理汇算清缴申报时扣除。因此劳务报酬所得的“专项扣除、专项附加扣除”只能在汇算清缴时扣除。例13:学生小王到甲公司实习,甲公司8月份发放7月份劳务报酬3800元,9月发放8月份劳务报酬5000元,小王需要交个人所得税吗?(假设不考虑其他税费)税款所属期8月:收入额=3800×(1-20%)=3040元累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=3040-5000 < 0元税款所属期9月:累计预扣预缴应纳税所得额=8800×(1-20%)-5000 × 2< 0元小王不需要缴纳个人所得税。例14:小李2020年至2021年都是A单位员工。A单位2020年1-12月每月均为小李办理了全员全额扣缴明细申报,假设小李2020年工薪收入合计54000元,则小李2021年可适用国家税务总局公告2020年第19号公告。小赵2020年3-12月在B单位工作且全年工薪收入54000元。假设小赵2021年还在B单位工作,但因其上年并非都在B单位,则不适用国家税务总局公告2020年第19号公告。例15:小张为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,A单位1月给其发放10000元工资,2-12月每月发放4000元工资。在不考虑“三险一金”等各项扣除情况下,按照原预扣预缴方法,小张1月需预缴个税(10000-5000)×3%=150元,其他月份无需预缴个税;全年算账,因其年收入不足6万元,故通过汇算清缴可退税150元。采用本公告规定的新预扣预缴方法后,小张自1月份起即可直接扣除全年累计减除费用6万元而无需预缴税款,年度终了也就不用办理汇算清缴。例16:小周为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,A单位每月给其发放工资8000元、个人按国家标准缴付“三险一金”2000元。在不考虑其他扣除情况下,按照原预扣预缴方法,小周每月需预缴个税30元。采用本公告规定的新预扣预缴方法后,1-7月份,小周因其累计收入(8000×7个月=56000元)不足6万元而无需缴税;从8月份起,小张累计收入超过6万元,每月需要预扣预缴的税款计算如下: 8月预扣预缴税款=(8000×8-2000×8-60000)×3%-0=0元 9月预扣预缴税款=(8000×9-2000×9-60000)×3%-0=0元 10月预扣预缴税款=(8000×10-2000×10-60000)×3%-0=0元 11月预扣预缴税款=(8000×11-2000×11-60000)×3%-0=180元12月预扣预缴税款=(8000×12-2000×12-60000)×3%-180=180元注:对符合国家税务总局公告2020年第19号条件的纳税人,如扣缴义务人预计本年度发放给其的收入将超过6万元,纳税人需要纳税记录或者本人有多处所得合并后全年收入预计超过6万元等原因,扣缴义务人与纳税人可在当年1月份税款扣缴申报前经双方确认后,按照原预扣预缴方法计算并预缴个人所得税。 例17:上例中,假设A单位预计2021年为小周全年发放工资96000元,可在2021年1月工资发放前和小周确认后,按照原预扣预缴方法每月扣缴申报30元税款。?内容仅供读者学习、交流之目的版权归原作者所有,由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请及时在后台与我们联系,我们将第一时间做出处理。本文来源:小颖言税

专业解答各类课程问题、介绍师资和学校情况

微信号:158******08

-

![]()

-

![]()

-

【政策速递】国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告(2025年第16号)

点击下方【预约】直播国家税务总局关于互联网平台企业为平台内...

2025/7/3 2:25:33![]()

-

![]()

-

![]()

相关资讯

“郑州金鹏会计培训”是郑州金鹏财务管理有限公司在教育宝平台开设的店铺,若该店铺内信息涉嫌虚假或违法,请点击这里向教育宝反馈,我们将及时进行处理。

相关课程

-

![]()

实账操作+考证面授(金领就业精讲套餐)

请询价 -

![]()

金领财税精讲套餐

请询价 -

![]()

初级会计职称普讲班

请询价 -

![]()

各行业账实训+考证面授

请询价 -

![]()

会计金领研修班

请询价

在线咨询

在线咨询

申请优惠

申请优惠

预约试听

预约试听

返回顶部

返回顶部